A dificuldade na gestão dos custos atinge muitos empresários do ramo de prestação de serviços, incluindo os mecânicos gestores de oficina. Mas como você deve os calcular?

Na primeira parte deste artigo (ed. 324, abril/2021), vimos que são os compradores que definem o preço de um determinado bem ou serviço. Preços esses que, num regime de concorrência perfeita¹, podem variar devido a diversos fatores e que podem ser deslocados para cima ou para baixo (dentro de uma determinada faixa do mercado) em função do valor agregado² que é incrementado sobre o produto ou serviço. E que por essa razão, é preciso escolher muito bem a “fatia” do mercado que se deseja atender. Isso já está bem claro.

Também se encontra bastante evidente que, como afirma o professor Eron Paluski (2020), devido ao mercado globalizado, que influencia praticamente a maioria das decisões sobre compras, mesmo aquelas relativas exclusivamente ao mercado interno, assim como, as recorrentes diminuições do poder aquisitivo da população (exceto para uma estreita camada privilegiada), os consumidores estão exigindo preços cada vez menores.

Pois bem, assumindo que a maioria das oficinas não atende pelo critério da conveniência/comodidade do professor Ricardo Hilmann², é preciso ter certeza de que os preços praticados (principalmente o da “hora” de mão de obra) garantem não só a saúde financeira da empresa como, também, o justo e merecido lucro do “Guerreiro das Oficinas”.

Pois bem, assumindo que a maioria das oficinas não atende pelo critério da conveniência/comodidade do professor Ricardo Hilmann², é preciso ter certeza de que os preços praticados (principalmente o da “hora” de mão de obra) garantem não só a saúde financeira da empresa como, também, o justo e merecido lucro do “Guerreiro das Oficinas”.

Tal verificação deve ser feita através da apuração do custo operacional da empresa. Mas como se faz isso? Bem, não existe uma “receita mágica” que valha para todas as empresas, ou mesmo, oficinas mecânicas. E a razão é bem simples: cada uma tem as suas características e prioridades próprias.

Existem no mercado muitos aplicativos que realizam cálculos do custo total de produção (custeio). Todos eles excelentes, pois fazem uso dos conceitos da Contabilidade de Custos, que são universais.

O valor do custo total deve contemplar e prever todos os gastos³ envolvidos na operação da empresa. Ou seja: custos³ (diretos e indiretos, fixos e variáveis)³, despesas³ (treinamento, seguros e manutenção, por exemplo), investimentos³ (tais como aquisição e/ou reposição de equipamentos, veículos, melhorias no prédio) e até mesmo reservas financeiras (para qualquer ocorrência inesperada) e não apenas a mão de obra dos produtivos.

Um exemplo típico é o custo do tempo de ocupação de um “box” (prevendo aqueles clientes que “esquecem” os seus carros na oficina). O que geralmente diferencia um aplicativo do outro é o método de custeio que ele utiliza.

De acordo com o professor Eron Paluski (2020), os métodos de custeio utilizados são:

A) ABSORÇÃO: garante que o produto ou serviço absorva uma parcela dos custos diretos e indiretos relacionados a produção.

1. Determina o custo unitário do produto/serviço.

2. Compreende custos fixos, variáveis, diretos e indiretos.

3. Necessita de critérios para rateios de custos indiretos, quando há mais de um serviço prestado.

4. É o critério aceito pela contabilidade do Brasil: derivado dos princípios fundamentais da Contabilidade.

B) CUSTEIO VARIÁVEL: também conhecido como método do custeio direto é simples e objetivo.

1. Não considera os custos fixos

2. Os custos variáveis são identificados e valorados de acordo com o volume de produção.

C) CUSTEIO BASEADO EM ATIVIDADE (ABC): Aplicado nas diferentes atividades do negócio. Considerado o mais rigoroso e complexo.

1. Aloca diretamente os custos numa determinada atividade, quando são identificados como tal.

2. Os custos são identificados na ocorrência das atividades por meio de direcionadores.

3. Rateia custos que não podem ser alocados diretamente na atividade.

Mas é preciso tomar cuidado para não classificar erroneamente um gasto³ ao inseri-lo no aplicativo. Esse tipo de engano pode falsear o cálculo do custo total. Além disso, é preciso saber utilizar corretamente o aplicativo, pois, enganos na inserção dos dados também podem provocar custos totais e consequentemente preços de venda incorretos.

Mas é preciso tomar cuidado para não classificar erroneamente um gasto³ ao inseri-lo no aplicativo. Esse tipo de engano pode falsear o cálculo do custo total. Além disso, é preciso saber utilizar corretamente o aplicativo, pois, enganos na inserção dos dados também podem provocar custos totais e consequentemente preços de venda incorretos.

No que diz respeito ao cálculo do preço de venda da hora de serviço, assim como ocorre com o custo, existem diferentes métodos para a sua obtenção.

Um dos métodos mais conhecidos e utilizados é o do mark-up. Segundo o professor Eron Paluski (2020), trata-se de um método que se baseia nos custos envolvidos em cada produto produzido.

No caso específico das oficinas: os diversos serviços de reparação que se encontram dentro do escopo da empresa e venda das respectivas peças de reposição. O objetivo é encontrar um valor final que contemple não só todos os custos e despesas envolvidas, mas também o lucro desejado.

Nesse ponto, é importante enfatizar que o mark-up não é a margem de lucro, mas sim uma estimativa que deve ser considerada como a mais vantajosa para a empresa.

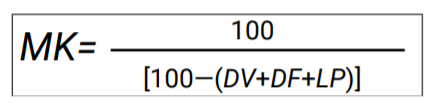

Numericamente o mark-up é um índice decimal, maior do que 1, pelo qual se multiplica o custo base obtido (CB) (soma de todos os custos e despesas). A sua obtenção se dá pela seguinte fórmula: Onde :

Onde :

DV = Percentual das despesas fixas

DF = Percentual das despesas variáveis

LP = Percentual do lucro pretendido

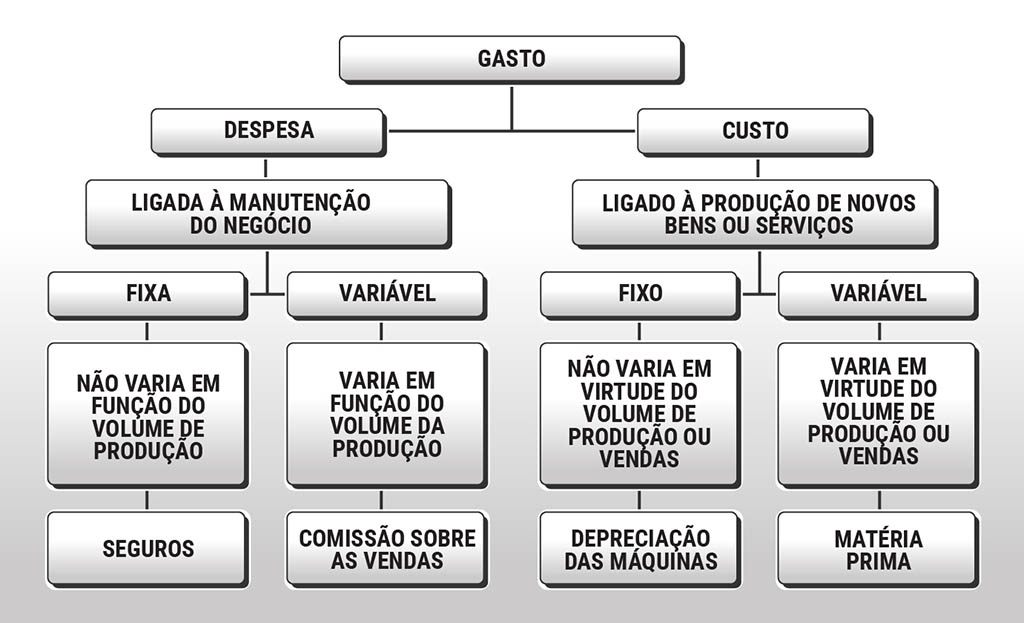

Nesse ponto é preciso pontuar que outras fontes, como o dicionário financeiro (2021), utilizam na fórmula os custos ao invés das despesas. E aqui também é preciso tomar cuidado com a classificação dos gastos³. Como as confusões entre os conceitos de custos e despesas costumam provocar muitos erros de cálculo e consequentemente conclusões equivocadas, o professor Eron Paluski (2020) elaborou um esquema bastante didático que apresenta as principais definições (abaixo):

Fonte dos dados: PALUSKI, Eron. Custos de Mão de Obra. Curitiba. Contentus, 2020 (p32)

No entanto, é preciso deixar uma coisa bem clara: esses aplicativos servem para gerar o valor da hora de serviço a ser utilizada nos orçamentos. A precificação das atividades (elaboração de orçamento) é uma outra conversa, que será tratada em outra ocasião.

SAÚDE FINANCEIRA DA OFICINA DEPENDE DE VANTAGEM ESTRATÉGICA

Pois bem, se o preço de venda, obtido e praticado, está dentro da faixa aceita por aquela fatia escolhida da população, a oficina está cheia, os clientes satisfeitos e indicando, os fornecedores, funcionários e tributos pagos em dia, e o mecânico consegue auferir excelente ganhos pessoais, temos uma alta probabilidade de tudo estar OK. Ou seja, a “saúde financeira” da empresa vai bem.

Agora, se preço de venda está abaixo ou no limite inferior da faixa aceita pelo mercado, a oficina está cheia, os clientes, satisfeitos e indicando, mas é preciso fazer muita “ginástica” para pagar os fornecedores e os funcionários, tributos atrasados e o mecânico consegue auferir ganhos pessoais inferiores àqueles pretendidos ou, mesmo, necessários, há alta probabilidade de que a “saúde financeira” da empresa não vai bem.

Nessa situação, o mark-up até pode ser revisto. Porém, juntamente com uma revisão dos custos, é necessário uma auditoria nas contas e a introdução de um novo valor agregado (beneficio ao cliente) para compensar um aumento do preço.

Mas, se preço de venda está acima ou no limite superior da faixa aceita pelo mercado, oficina com menos ocupação que a esperada, clientes insatisfeitos com os preços praticados em função dos benefícios oferecidos, sem indicação (fama de “careiro”), é preciso fazer alguma “ginástica” para pagar as contas em função da queda do movimento, e o mecânico consegue auferir ganhos pessoais inferiores àqueles pretendidos, ou mesmo, necessários: aqui também temos uma alta probabilidade de que a “saúde financeira” da empresa não vai muito bem.

Mas, se preço de venda está acima ou no limite superior da faixa aceita pelo mercado, oficina com menos ocupação que a esperada, clientes insatisfeitos com os preços praticados em função dos benefícios oferecidos, sem indicação (fama de “careiro”), é preciso fazer alguma “ginástica” para pagar as contas em função da queda do movimento, e o mecânico consegue auferir ganhos pessoais inferiores àqueles pretendidos, ou mesmo, necessários: aqui também temos uma alta probabilidade de que a “saúde financeira” da empresa não vai muito bem.

Nessa situação os custos precisam ser urgentemente revistos, pois o problema pode não estar somente no mark-up (que também deve ser revisto). Também é preciso auditar as contas, e rever os valores agregados (benefícios oferecidos ao cliente). A empresa precisa se enquadrar na fatia do mercado em que escolheu trabalhar ou se preparar para mudar de público.

O estabelecimento de uma vantagem competitiva dentro do mercado atual, nas palavras do professor Eron Paluski (2020), é mais do que uma simples forma de aumentar o lucro da empresa. É uma questão de sobrevivência.

E a união de uma gestão estratégica (um acompanhamento contínuo e assertivo das contas (custos), que evita as tão indesejadas perdas, sendo apoiada na disciplina (não basta cobrar direito e/ou ganhar muito, é preciso gerenciar bem o dinheiro que se ganha), com uma correta identificação e redução dos custos, que trará essa vantagem tão necessária.

Por sinal, essa mesma luz da gestão de empresas enquadra o controle dinâmicos dos custos como um dos Fatores Críticos de Sucesso (FCS): uma metodologia que busca identificar as variáveis que, se analisadas e monitoradas, levam a empresa a um bom posicionamento dentro do ambiente competitivo.

Por sinal, essa mesma luz da gestão de empresas enquadra o controle dinâmicos dos custos como um dos Fatores Críticos de Sucesso (FCS): uma metodologia que busca identificar as variáveis que, se analisadas e monitoradas, levam a empresa a um bom posicionamento dentro do ambiente competitivo.

No entanto, para se fazer a tão pretendida redução de custos, é preciso conhecer muito bem o processo produtivo, assim como os seus clientes e fornecedores.

Em tempo, relaciona os custos mais relevantes a serem reduzidos: água, energia elétrica, telefone, internet, impressões e dividas, tarifas bancárias, estoques e negociação com fornecedores. Sendo que controle e avaliação de estoques e a determinação do Custo da Mercadoria Vendida (CMV), merecem uma atenção especial.

No entanto, é preciso ter cuidado ao se utilizar essas recomendações, pois há uma linha que separa a redução racional de custos da avareza. Com exceção das dívidas bancárias, o objetivo é evitar o desperdício e não cortar insumos necessários a boa operacionalização da empresa.

CHAME O SEU CONTADOR PARA COLOCAR A “CASA” EM ORDEM

Se a sua oficina ainda não tem um controle apurado dos custos, isso é razão para preocupação, mas não para desespero, muito menos vergonha. A dificuldade na gestão dos custos atinge muitos empresários do ramo de prestação de serviços. E as razões que lema a essas dificuldades são as mais variadas.

O problema é que qualquer atividade empresarial desenvolvida sem que haja um controle dos custos pode facilmente se deparar com situações desconfortáveis, que podem evoluir para a dificuldade e, em seguida, se nada for feito, a falência.

Mas então como fazer esse tão importante controle dinâmico dos custos? A resposta de acordo com o professor Eron Paluski (2020), se encontra na utilização de métodos de Contabilidade de Custos. Você pode dizer: “mas isso é trabalho de Contador, não de Mecânico!” Exatamente!

Mas então como fazer esse tão importante controle dinâmico dos custos? A resposta de acordo com o professor Eron Paluski (2020), se encontra na utilização de métodos de Contabilidade de Custos. Você pode dizer: “mas isso é trabalho de Contador, não de Mecânico!” Exatamente!

O contador da oficina precisa ser mais do que a pessoa que simplesmente preenche os livros contábeis e fiscais, gera a folha de pagamento e apura os tributos a pagar.

Dependendo da sua especialização, ele tem competência para orientar tecnicamente o “Guerreiro das Oficinas”, quando este exerce o seu papel de administrador e/ou empresário, naquilo que precisa ser feito, para se estabelecer e manter um controle de custos.

Basta que ele seja instruído a fundo sobre o processo produtivo da oficina. Então, se você ainda não possui esse controle na sua oficina, o que você está esperando para chamar o seu contador?

Artigo por Fernando Landulfo

¹Ocorre quando existem muitos compradores e vendedores de um mesmo produto ou serviço. Ou seja, nenhum deles, individualmente, tem o poder de interferir no preço. Os valores são determinados pela “Indústria”. E a apuração desses preços é feita pelas entidades de classe (federações, sindicatos patronais, conselhos profissionais, etc.).

² Definido na primeira parte deste artigo: O Preço.

³ Gasto: compra de produto ou serviço que gera desembolso (pagamento); Custo: gasto relativo a um bem ou serviço utilizado no processo produtivo; Investimento: gasto ativado em função da vida útil ou de benefícios atribuídos a períodos futuros; Despesa: bem ou serviço utilizado na obtenção de receitas (gastos relativos a administração, vendas (comissões), financiamentos; Custo Fixo: aquele que incorre independente do volume produzido (aluguel, salários); Custo variável: aquele que incorre de acordo com o volume produzido (matéria prima, energia elétrica); Custo direto: aquele que pode ser diretamente associado ao produto; Custo indireto: aquele que não esta associado diretamente ao produto e cuja alocação tem que ser feita de forma estimada ou arbitrária) (MARTINS, 2018).

BIBLIOGRAFIA:

Mark-up in Dicionario Financeiro. Disponivel em: <https://www.dicionariofinanceiro.com/markup/>. Acesso em 04/05/2021

MARTINS, Eliseu. Contabilidade de Custos -11ª Ed. São Paulo. Atlas, 2018.

PALUSKI, Eron. Custos de Mão de Obra. Curitiba. Contentus, 2020.

The post Artigo | Cobrando na medida certa, Parte 2: o custo appeared first on Revista O Mecânico.

Artigo | Cobrando na medida certa, Parte 2: o custo Publicado primeiro em http://omecanico.com.br/feed/

Nenhum comentário:

Postar um comentário